汽车金融年均增长率达52%

- 时间:2014-06-23 09:07

- 来源:第一车网

- 作者:综合报道

据中国银行业协会汽车金融专业委员会提供的数据显示,截至2013年末,汽车金融公司由最初的3家发展到17家,总资产规模由2005年的60亿元发展到 2600亿元。其中,经销商批发贷款从25.7亿元增长到556.3亿元,消费者零售贷款从12.8亿元增长到1818.5亿元。

业界认为,尤其在近两年,增量市场和存量市场齐头并进的中国汽车市场,要想持续保持长期增长的势头,汽车金融成为消费者释放需求、流通中间商有效供给的润滑剂,也被看作是中国汽车市场发展的新引擎。

中国汽车融资率偏低

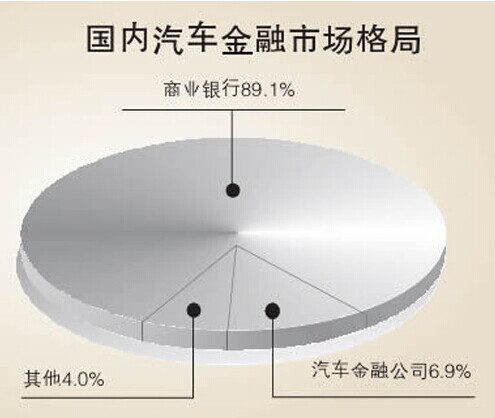

不过,尽管拥有2600亿元的总规模,但与商业银行相比,汽车金融公司的存款余额显得微不足道。数据显示,截至今年4月末,中资财务公司存款余额为 1.9万亿元,金融租赁和汽车金融公司存款余额分别为150亿元和190亿元,而城商行、农商行和农合行的存款共计19.3万亿元。

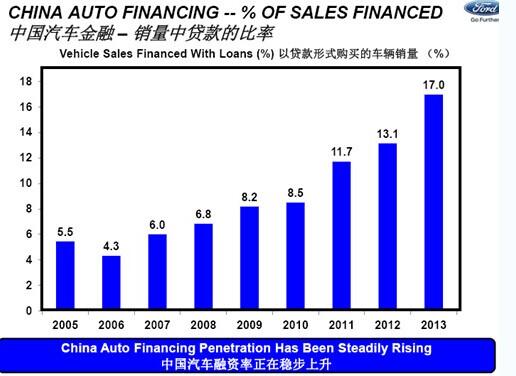

福特汽车公司亚太首席经济学家杨勇在“汽车保值率报告发布会”上表示,中国汽车融资率还极其偏低,未来将翻倍增长。通过横向比较中国汽车金融销量中贷款比率数据,杨勇指出,美国汽车融资率是80%,印度融资率将近70%,巴西融资率将近50%,俄国30%左右,而中国的汽车融资率只有17%,仅比越南8%的融资率稍高一点。

知名金融专家王玮认为,造成汽车金融融资率偏低的主要原因,除了消费意识引导的欠缺之外,更重要的是供给不足导致。

融资渠道单一、业务范围狭窄是主因

除了行业起步较晚原因之外,融资渠道单一、业务范围狭窄是阻碍汽车汽车金融发展的两大因素,这也是王玮口中影响市场“供给”的直接原因。

据《证券时报》报道,2004年我国第一家汽车金融公司成立,如今汽车金融公司已有17家,但截至目前,只发行了三单金融债券,总额为43亿元;已发行的资产支持证券产品总规模也仅40多亿元,且每家公司单次发行额度普遍较低。

金融行业人士分析称,以汽车信贷为主业的汽车金融公司,目前仍主要靠银行贷款融资,尽管部分汽车金融公司试图通过发行金融债或资产证券化产品解决融资难题,但规模甚微。

实际上,融资渠道单一也使得汽车金融公司在开展业务时小心翼翼。由于资金实力有限,目前国内汽车金融公司大多只做汽车消费信贷业务,而将库存融资信贷业务的“肥田”拱手让给银行。

而银行在融资方面的管控和门槛过于苛刻和严格,让金融公司以及汽车经销商、二手车经营者在交易、置换、回购等相关汽车金融的商业模式中裹足不前。以正在高速发展的二手车市场为例,与贷款买新车不同,二手车没有车辆合格证,无法抵押在银行作为风险的担保,而银行对汽车性能和车况不熟悉,一般情况下都不敢轻易把钱借给二手车商。

汽车融资率提高将推动贷款总量成倍增长

“随着汽车融资率的提升,未来10年汽车贷款总量将成倍增长,而这一定程度上促进中国汽车市场的成熟发展。”杨勇分析道,中国汽车融资率05年的时候只有1.5%,而在13年上升到了17%。在八、九年的时间段里,汽车融资率提高了将近3倍。

通过对中国汽车金融的研究来看,今后的十年以内,中国的汽车贷款总量会成倍的增长,其中汽车销量带来的贷款总量增长会占40%,由汽车价格提高带来的贷款总量增长会占16%,最后由汽车融资率的提高所带来的汽车贷款总量增长会占44%。也就是今后十年以内汽车融资率的提高,是推动汽车贷款总量增长最主要的一个因素。

(责任编辑:约翰)