2019年中国汽车金融行业市场现状及发展趋势分析 二手车金融将成

- 时间:2020-11-21 16:12

- 来源:中国经营报

- 作者:中国经营报

1、2019年中国汽车金融行业遭遇“寒冬”

连续15个月销量下滑,金融监管持续加码,2019年,汽车金融行业正在遭遇前所未有的挑战。“在这样的环境里,活下去才是关键。”谈到行业的近期情况,多位汽车金融行业从业者都发出了类似的感慨。

对一些行业头部公司来说,他们也有不同的感受。“汽车金融行业从迅速增长时期发展至今,会累积一定程度的风险,如今集中爆发。”易鑫集团CTO贾志峰对《中国经营报》记者表示,行业将在出清后更加规范发展。

安鹏国际融资租赁总经理戴颖指出,目前市场上确实存在一些有问题的企业,清理整顿之后,对于合规、正常经营的企业反而是一件好事,因此寒冬只是暂时的。

“规范化”“合规经营”已经成为从业者口中频繁提及的词语。瑞福德汽车金融相关负责人指出,未来行业竞争将进一步加剧,监管也会更加趋严,这都驱使机构回归经营风险的本源,聚焦公司核心资源,并通过精细化经营应对市场。

2、坚守合规底线 保持行业长远健康发展

面临汽车销量下滑的凌冬,一时之间汽车金融成为整个企业行业的救命稻草。各路资本纷纷杀入,蓝海“秒变”红海。行业快速增长,难免遭遇“成长痛”——业务模式不审慎、信息披露不充分、费用收取不合理、催收方式不合法等,逐渐浮出水面。

2019年4月,西安奔驰女车主维权事件彻底撕开了汽车金融服务过程中潜规则收费的疮疤。此外,随着扫黑除恶的深入进行,汽车金融行业的暴力催收情况显现出来。

近期,监管部门更是出台专门针对汽车金融行业的相关政策。

2019年10月,银保监会、发改委、工信部等九部门联合印发《关于印发融资公司监督管理补充规定的通知》,未经监督管理部门批准,汽车经销商、服务商等机构不得经营汽车消费贷款担保业务。随后出台的融资租赁监管意见稿,要求融资租赁公司实缴股本不低于1亿元,ABS限制2倍杠杆。紧接着,银保监会也就信保业务监管办法征求意见,全面收紧融资性信保业务。

河北金租汽车金融事业部总经理谢胜立表示,强监管的本质实际上是监管部门要求从事金融业务均需持牌经营,持牌机构必须有自己的合规、风险管理能力,不能仅依靠助贷或委托外包公司,并在规定的杠杆率限额内开展业务,避免形成系统性风险。

一面依赖金融政策,一面依赖汽车销售的汽车金融行业,进入了至暗时刻。

长安新生总裁霍宇南表示,外部的合规甚至上升到合法的压力,尤其是2019年行业内风险事件大量出现,身边很多朋友感叹入行十年,怎么突然汽车金融行业成为了高危行业?

另外,前期的高速发展,形成了一些风险的隐患,可能这两年会慢慢爆发出来。行业风险加大,不良率不断升高,不少企业出现亏损状态。下一步应如何盈利这一年持续困扰着行业内所有的人。所谓的难,更多是情绪上的一种感受,是来自于合规和信用风险两方面的压力。

“短期挣快钱,怎么干都行。但合规是底线,如果不把这条底线守住了,将难以前行。”霍宇南呼吁汽车金融从业者坚守合规底线,保持行业长远健康的发展。

3、二手车金融是未来汽车金融行业发展点

尽管汽车金融行业面临困境,但行业中仍存在许多机会。汽车金融业务专家杨绪指出,汽车金融行业的特点是业务链条较长、资金占用量大、劳动密集型、周期长。而其长周期的特点带来的好处是行业比较稳定,且可带来较丰厚的回报。

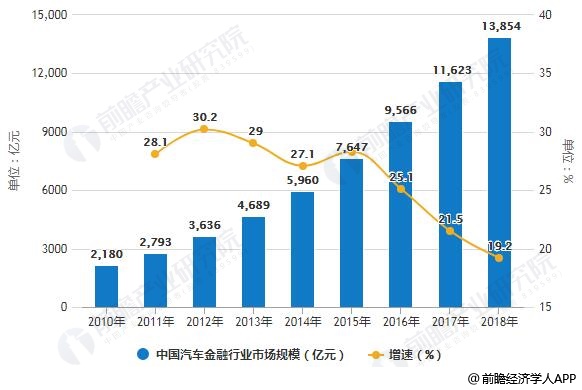

中国汽车消费市场快速增长,带动汽车金融蓬勃发展。据前瞻产业研究院发布的统计数据显示,2018年中国汽车金融市场规模将达到1.39万亿元,增长率为19.2%,随着中国汽车金融市场的逐渐开放与征信系统的完善,融资租赁公司、互联网金融公司、互联网保险公司入局,市场规模将进一步扩大。万亿级汽车金融市场释放的诱人机会,则吸引着融资租赁业的目光。

2010-2018年中国汽车金融行业市场规模统计及增长情况

数据来源:前瞻产业研究院整理

(备注:2015年市场规模增速为28.3%)

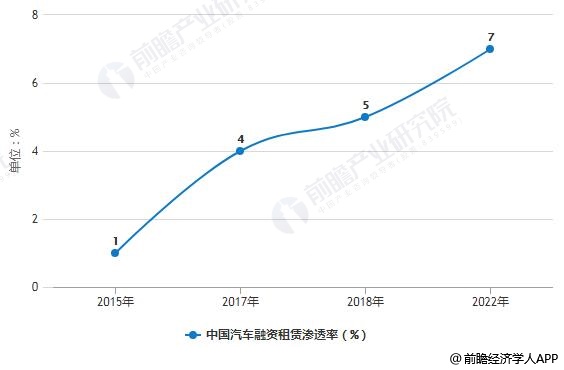

国内汽车金融起步较晚,相比成熟市场高达70%~80%以上的渗透率,我国金融服务渗透率一直不高。前瞻产业研究院报告数据显示,2015年之前中国汽车融资租赁渗透率不到1%,2017年汽车融资租赁渗透率上升至4%,2018年汽车融资租赁渗透率为5%左右,预计到2022年中国汽车融资租赁渗透率将达到7%。

2015-2022年中国汽车融资租赁渗透率统计情况及预测

数据来源:前瞻产业研究院整理

在中国汽车流通协会副秘书长兼产业协调部主任朗学红看来,二手车金融是未来汽车金融行业的发展点。“希望汽车金融公司未来能够把汽车金融产品,从新车市场延伸到汽车后市场。事实上,越往后端的市场,其周期性就越弱,抗周期能力就越强,风险就越低。”

对于上述观点,东风财务公司副总经理甘兵表示赞同。甘兵认为,虽然目前行业主要做的是新车、二手车销售场景中的金融业务,但其实汽车的全生命周期都有金融需求。维修保养中的金融需求只是开始,接下来诸如保险、ETC,一辆车从供应商出售配件开始,到生产、销售环节,使用到二次销售直至报废,每一个环节都将产生金融需求。

此外,郎学红认为汽车融资租赁业务仍有很大的发展空间。“以租代购的模式,经过几年的尝试和创新,我们期待着主机厂家汽车金融公司、财务公司能快速推出高残值汽车金融租赁的产品。此类产品的推出,能够带动汽车金融的发展。”

甘兵认为可以在汽车金融服务方面作出努力。而实现这一要求,则需打造一个高效的汽车金融服务平台。高效的汽车金融服务平台需具备无纸化、场景化、移动化和智能化四个特征。“四化”的目的是为了给予经销商客户一个具备互联网特征、更贴近消费场景的体验。

更多数据来源及分析请参考于前瞻产业研究院发布的《中国汽车金融行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

(责任编辑:约翰)