刘莉莉:IBM大象快跑

- 时间:2013-11-16 17:50

- 来源:首席财务官

- 作者:转载

文/田茂永

7月18日,IBM发布了2013财年第二季度财报。报告显示,IBM第二季度营收为249亿美元,净利润为32亿美元。尽管第二季度营收和净利润两项指标比去年同期有所下滑,但放在当下欧美及新兴经济体全线低迷的背景下,IBM第二季度调整后运营利润及对全年盈利前景的展望均超出分析师此前预期,其高达12.85%的净利率下的盈利保持能力更是难能可贵,促使IBM股价在纽约证券交易所盘后交易中上涨逾2%。

“华尔街向来买的都是预期,这说明在全球经济低迷的大环境下,整个市场仍然看好IBM后续的盈利能力。”IBM大中华区财务及运营副总裁刘莉莉在面对《首席财务官》杂志的独家专访时对此解读道。

EPS路线图的灯塔效应

事实上,自从IBM在2007年首次启动震惊整个华尔街的“五年EPS(每股收益)路线图计划”以来,投资者对于IBM在财务绩效表现上的能见度得到了空前的提升,这也使得其股价在2007年—2012年的这个五年周期内录得77%的净上升幅度。

一手将IBM从价格不断下滑的硬件泥潭里拉出来的传奇职业经理人、IBM前CEO郭士纳曾在退休后写了一本风靡全球的自传——《谁说大象不能跳舞》,在开篇部分有一段被普遍忽视的重要论述,“……1989年4月1日,我离开运通来到了RJR纳贝斯克公司。对我来说,那是一段艰难的时光,我所学到的一条重要的经验是:现金在一家公司中具有十分重要的意义——‘自由现金流量’是衡量一家公司是否健康发展以及公司绩效高低的一个最重要的指标。”

郭士纳这条重要的经验也成为其继任者彭明盛的关键理念。

2012年,美国《华尔街日报》的“美国最佳CFO评选”出炉,与上一任CEO彭明盛搭档多年的IBM CFO马克·洛里基(Mark Loughridge)以毫无悬念的高认同率荣膺第一名。“从我们的视角来看,Mark获得这一殊荣的原因可以归结为IBM财务管理通过这些年的持续转型,已经成为公司价值管理的典范。”刘莉莉表示,“事实上,Mark是IBM启动整个财务战略转型的trigger(扳机或触发器)。”

现年58岁的洛里基自2004年出任IBM的CFO以来,不仅参与了许多新收购业务的整合工作,而且深度参与到公司战略的制定。“这些年来,IBM的战略是建立在转型的基础上的,整个企业模型的演变是基于‘创新’和‘全球一体化’这两个维度同时展开的。”深度参与到IBM整个财务体系转型的刘莉莉进一步向《首席财务官》阐释道,“在这个庞大的转型战略中,作为CFO会将财务价值透过EPS路线图的方式详细列出一定时间内公司计划如何增加利润和每股收益,以及如何将手里的现金进行投资。不仅推出了路线图,而是在宏观环境动荡的大背景下,公司通过机制化的绩效计划机制让每一个部门都去关注这份路线图,层层分解进而努力实现路线图规定的目标。这也是IBM体系内的每个CFO需要持之以恒推动的,对我们来说,EPS路线图就是这场财务转型的灯塔。”

在2007年首次制定的EPS路线图中,洛里基创造性地简化了IBM对外传递的信息。这份路线图列出了IBM在2010年底之前这段时间计划如何增加利润和每股收益(EPS),以及如何将手里的现金进行投资。而在2010年制订的第二份EPS路线图将一直实施到2015年年底。

洛里基在一份电子邮件中写道:我们再也没有听到“IBM过于复杂”或“我搞不懂IBM”之类的评论。他说,投资者或许不会认可我们所做的每一件事情,我们可以就这一点展开讨论。投资者有权进行私下研究,但他们再也没有抱怨过无法理解我们公司之类的问题。

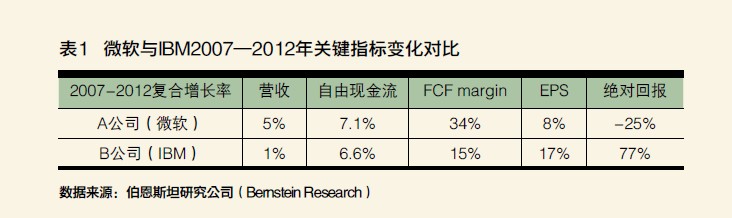

有一个对比研究很能说明投资者对IBM的EPS路线图的高度认同。总部位于新加坡的市场研究公司伯恩斯坦研究公司(Bernstein Research)的分析师对微软与IBM过去五年的财务和股价表现进行了对比(详见表1),其中微软公司2007年-2012年的营收和自由现金流复合增长率分别为5%、7.1%,自由现金流利润率34%,IBM同期营收和自由现金流增长率分别为1%和6.6%,自由现金流利润率15%。最令人惊讶的是两者股价的表现天壤之别,IBM绝对回报达到77%,而微软同期绝对回报-25%。而股价对比的背后是,IBM在每股收益上的增速超过微软一倍有余。这就不难理解投资者对IBM股票的追捧了,连大名鼎鼎的股神巴菲特也在2011年打破了自己不投资科技股的一贯做法,斥资107亿美元购入近6400万股IBM普通股,占IBM总股本的5.5%,成为其投资组合中仅次于巴菲特最爱的可口可乐股票的第二重仓股。

财务策略转向高价值

据美国最佳实务研究和定量分析顶尖机构CFO 执行委员会(CFO Executive Board)2011 年调查显示,30% 的CFO 表示其公司的绩效可能由于不达标的企业绩效管理而蒙受损失,一些 CFO 表示这种损失比例高达 80%。调查显示,很多公司的财务部门被迫浪费大量的时间在搜集和验证数据(47%)以及管理流程(50%)上,相反,更为核心的增值分析只占据 23% 的比例。

“在过去的十年里,IBM的财务转型,从管理职能的定义上看,恰恰就是要将财务体系从低价值活动区域解放出来,腾出更多的精力放在高价值活动区域。”刘莉莉坦言。

作为早在1995年就从安达信新加坡的高级审计经理加盟IBM的资深IBMer,刘莉莉非常清楚IBM整个财务体系在最近20年的变迁史。“上个世纪90年代,IBM的财务体系像个迷宫,处于分散的状态,用非常老旧、用了二十几年的系统来支撑。当时我们在全球有14000个财务人员,这个数字比我们的竞争对手的两倍还要多。更为不合理的是,当时整个财务线主要负责的工作都是行政工作,对业务的附加值是非常低的。当时我们还没有整个企业范围的数据策略,对数据的定义都是不统一、不一致的,对数据的指标也都是不统一的,每个月、每个季度、每年结算周期会花费非常长的时间,在当时数据的一致性和数据的透明是根本没法实现的。当时没有全球流程的负责人,整个流程效率非常低,也没法评估流程效率的高低,因为没有这样的衡量标准让你做这样的评估。”

由此带来的困难在于,当数据报告提交到IBM总部的时候,很多信息已经在层层衰减中损失殆尽,因此可想而知依据这样粗放的数据是很难支持总部层面对每个地区、每个业务条线运营效率的有效评估,进而无法支持相关战略的制订和执行。

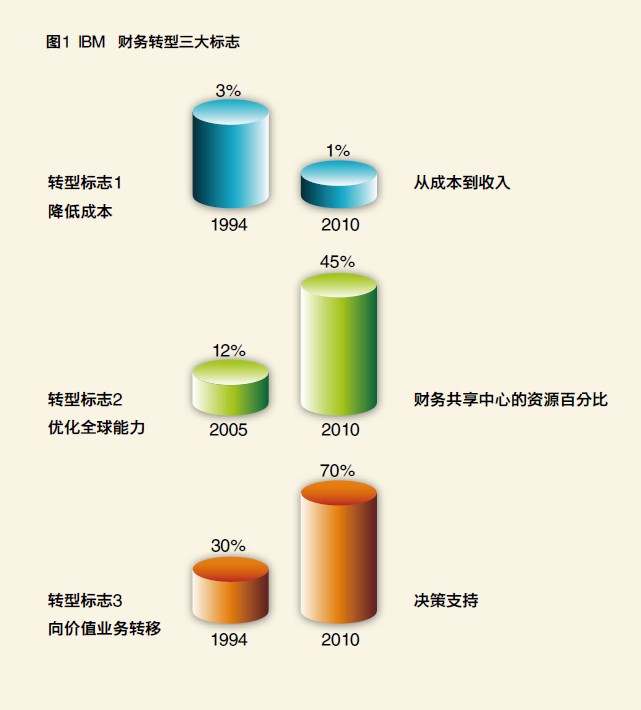

通过此次耗时十年的IBM财务转型运动,IBM采取了三管齐下的方式提升整个财务体系在高价值活动区域的能力。

“一是流程上的改进和增强,二是通过数据的策略,三是通过信息技术,主要是通过这三方面进行三管齐下。我们主要采取的行动,一是建立一个统一的总账,二是建立企业级的数据仓库,三是建立参考指标,给每一个职能部门建立生产效率的参考指标来评估,四是减少数据中心的数量,减少关键应用的数量。利用强大的信息技术,建立一个统一财务管理架构。在财务管理中我们选取了八个流程,用外部我们能拿到的参考指标,用这些建立评估体系,同时在整个企业用一个标准的流程,所有这些流程都是由IT系统支持的。我们所有财务管理流程都是基于贯穿整个企业的统一架构,实现了一个共性,这个共性能够保证我们完成全球整个企业整合财务管理的模式。通过这些提升达到了几个目的,一是让整个管理流程简单化,二是大大驱动了生产效率的提升,三是达到了非常高效的管理模式。”全程参与其中的刘莉莉对此十分自豪。

从技术上来看,IBM以往通过财务数据仓库汇总内部账簿,然后通过多个数据立方体获得查询数据以及数据报表。在运用了业务分析工具Cognos之后,Cognos TM1将多个数据立方体整合成一个,在增加效能的同时简化了报表流程,节约了大量第三方软件维护费用,实现了策略的标准化和账户的标准化。

因此,无论从组织结构层面还是财务数据层面来衡量,这场漫长的财务转型运动的成果都是空前丰硕的。一方面,原来IBM全球零散分布的数据中心从67个减少到6个,把关键应用从145个减少到44个,结算周期从18天减少到7天;而从直接收益上看,IBM整个全球财务运营成本大幅削减了43%,从21亿美元减少到12亿美元。“从我们财务体系的效率提升曲线来看,除了能够满足全球整合企业的需求,另外也满足了信息随需应变。”刘莉莉补充道。

从CFO到首席未来官

在2010年底IBM例行发布的业内着名的CFO SDUDY报告中指出,在以增长利润为目的而进行的收集、解释和传送信息的工作中只有9%的人认为自己是“卓越的”,而超过半数以上的人认为自己是“很差”、“差”或仅仅“满意”。很显然,传统的交易处理已不再是财务高管们关注的核心,如何为日渐强大的企业提供规划变革、制定战略以及驱动商业价值的服务则成为了CFO今天的真正着眼点。

在IBM最近一轮投放的广告中,令人意味深长的是,CFO的角色将被解读为——Chief Future Officer(即“首席未来官”)。

在IBM的财务转型过程中,为了有效应对转型需求,IBM在全球报销系统、智能化的资产管理系统和服务应收账款管理系统这三个全球统一的核心财务系统上进行了优化。得益于帮助企业做财务计划预算和财务绩效管理的Cognos、用于不同区域和监管领域的非结构化报表的ClaritySystems、帮助企业进行操作风险管控的OpenPages,以及统计数据和数据挖掘的SPSS等业界领先的IBM业务分析软件的高效协作,IBM成功实现了对财务数据的智能分析逐步向业务分析靠拢的财务转型。

在刘莉莉看来,从CFO到首席未来官的变化中,最关键的转变在于洞察力,“IBM一直推行全球化整合型组织,整合性组织的特点是将一部分适合的工作投放到适当的地点由适当的人来处理。因此财务管理的整合也就顺利成章了,一方面,我们将财务核算、费用报销、佣金计算、资金管理等诸多交易性职能通过共享中心或技术中心方式实现了平台化支持;另一方面,IBM也在努力增强CFO对业务的洞察力,并且增加财务团队中具有分析洞察能力的人员配比,并加强对分析洞察工具的应用。因此很多财务职能会下沉到业务一线,增强对业务一线业务的支持,如定价与收款、内部控制、计划、业绩分析与预测、合同执行成本分析等。简而言之,新一代CFO需要更高效地提供企业正确的财务信息,并且要能发挥业务洞察力,提出前沿性的预测分析结果,以使企业专注于制定基于风险控管下的及时决策。”

“如今的CFO必须要洞悉行业的价值走向。最近大数据这个词汇很热,事实上,IBM早在数年前就开始全力布局大数据的相关业务,如今已经形成了相对完备的业务格局。我相信,在这场大数据革命中,CFO的角色和价值相对于以往又会有全新的变化。”看上去刘莉莉已经将大数据作为扮演好未来CFO角色的一个重要抓手。

事实上,通过长达十几年持续的向软件和服务转型战略,IBM经营分部硬件业务营业税前收入占比由2000年约35% 缩窄至2012年约13%,而经营分部软件收入占比由2000年的27%增长到2012年的45%。并且IBM 预计在2015年,分部软件业务带来的收入总和占比将达50%。

仔细分析一下IBM从2000年以来所进行的100多项收购中,所收购的软件公司就超过了80家,而其中定位在分析领域的收购案超过30家。从中不难看出,IBM对于大数据的提早布局之广、力度之大。其中,比较有代表性的是,2008年以50亿美元收购商业软件制造商Cognos;2013年2月,IBM收购非结构化企业数据分析及管理公司Stored IQ,增强信息生命周期治理能力;2013年2月,IBM收购自动服务业务分析软件的制造商Star Analytics,增强大数据分析能力。

“对于大部分公司而言,CFO显然是数据富集的主要关口,因此大数据也将成为CFO称为首席未来官的高速公路入口,我们也将帮助更多的中国CFO踏上这条通向未来的高速公路。”刘莉莉非常看好大数据业务对于本土CFO角色转型上的帮助。

CFO小传 IBM大中华区CFO 刘莉莉

.刘莉莉,现任IBM大中华区运营副总裁兼首席财务官。

.在加入IBM前,曾在安达信会计师事务所担任资深审计经理;

.1995年,加入IBM新加坡公司担任个人电脑制造部财务总监;

.加入IBM后,曾在IBM亚太区域,如东南亚、印度、南亚区域担任多个高级财务管理职位。曾担任IBM东南亚、南亚区域财务总监,后又调任IBM全球企业咨询服务部亚太区域财务总监。

.持有新加坡国立大学工商管理硕士和会计本科学士学位,也是新加坡会计学院注册会计师。

(责任编辑:约翰)