转弯而上

- 时间:2014-06-11 22:42

- 来源:首席财务官

- 作者:艾米编辑

面对雾霾压力下不确定性的第二季度,众车商直呼压力下伴着忐忑。今年一季度北京各个品牌经销店都面临市场压力,很多品牌将在京销量目标下调了20%左右。面对势不可挡新一轮汽车限购,惠通嘉华财务副总裁蒋德启深有感触,“汽车经销商只有改变营销思路,不只是以销售为主,还要关注消费者的需求变化,在营销上拓展更多渠道,以服务为主,才能在限购的政策影响下果敢突围。”

2012年4月9日,惠通陆华、嘉华控股两家大型汽车经销商集团开始谋求合作经营、共同发展,如今经历了近两年的融合和优势互补,随着强强联合这个庞大的整合计划顺利推进,一个崭新的模式日渐清晰,合并后的惠通嘉华集团形成合力,打破了以往的制约瓶颈,迅速打磨出“1+1>2”的战略协同效应。地处北京通惠河边的惠通嘉华,拥有18个品牌50余家4S店,其中58%为豪华品牌,主要有奔驰、捷豹、路虎等豪华汽车品牌,汽车园区分布在13个省市的23个城市。

洗牌契机

据中国汽车工业协会发布的数据显示,一季度中国汽车产销分别完成589.17万辆和592.23万辆,比上年同期均增长9.2%,增速比上年同期分别下降3.6和4个百分点。今年北京开始执行更为严格的限购政策,购车指标缩减至15万辆,同时新的环保政策给北京车市带来不小冲击,4S店竞争格局更为艰巨,越来越多的维修店已经开始推出各种各样的措施在分食4S店的售后市场。

在销售量下降的同时,京津等地区汽车保有量并非迅速下滑,而这也给惠通嘉华的汽车后服务市场的有力驱动带来了新的利润增长点。资料显示,2013年北京、上海、杭州汽车保有量分别为520万辆、212万辆和110万辆,千人拥有量为245辆、89辆和175辆。随着我国汽车行业近年来的飞速发展,汽车维修、保养等业务的市场空间也在逐渐打开,未来几年将以年均7%的速度增长。

在国内车市回归低增长的背景下,车市很可能迎来新一轮经销商“洗牌”潮。蒋德启表示,“车市一旦进入低迷期,就会给各大汽车经销商跑马圈地并购创造好时机。目前,无论是全国性的大汽车集团,还是区域化的经销商,都在大力进行品牌和网络布局。”

近两年以来,汽车经销商行业很多4S店经营出现了亏损,出现这种情况的主要原因是2009年到2011年中国车市的爆发式增长,使得4S店的数量也急速增加,形成了粗放式经营的状况,只注重销售业绩,而忽视了售后服务的盈利点。据蒋德启介绍,目前4S店的盈利主要来源于新车销售,销售毛利已经占到经营总毛利50%以上,在欧美等西方国家,这一比例不到30%。按照国外的经验,维修保养是4S店更重要、更稳定的利润支撑。

“国内的4S店应该尽快改变以销售为主导的赢利模式,这无疑会成为未来汽车经销商竞争的核心武器。”在蒋德启看来,汽车经销商的未来之路主要是寻找差异化商机,实现新的业务拓展。“这就需要寻找到自己的核心竞争力。当新车销售开始进入微利时代,经销商都知道需要把眼光放在售后市场,但是他们对于售后市场的理解还不清晰。实际上,这是关乎汽车用品、汽车金融、融资租赁等牵涉面很广的市场,需要一个完整的精细化管理系统来支持。”

一体化激活利润

组织和整合的变化带来了效率的变化。2013年5月16日,中国汽车流通协会在京发布“2012年度中国汽车流通行业经销商集团百强排名”,惠通嘉华集团名列行业百强榜第14位。

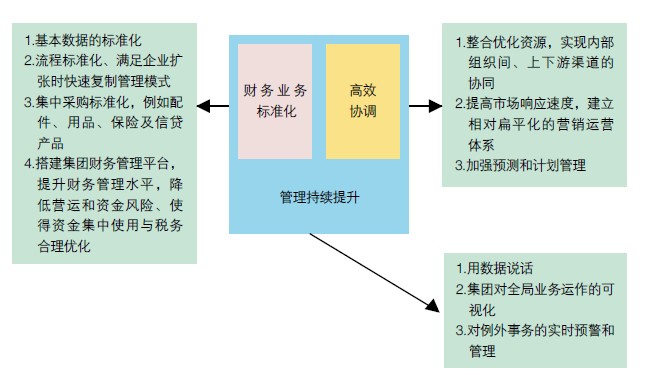

对于迅速扩张的多家4S店,惠通嘉华凭借财务业务一体化的模式激活了管理。

实现财务业务一体化管理,首先需要导入业务管理,建立一个支持业务一体化的动态平台,将业务、财务无缝链接,形成的采购、付款和库存记录自动传递到财务部门,然后由财务部门完成账务记录并进行审核和账务处理。

在角色分工方面,对于怎样改变业务部门、财务部门两张皮的状态,蒋德启强调需要最为积极的沟通,“财务一体化并非刚刚出炉的新鲜事物,在中国已经运用了十多年,但是真正运用的好也需要智慧的整合,并非上了IT系统,就能如愿。”在蒋德启看来,实现财务业务一体化集中式财务管理,使企业集团消除物理距离,只有从浩如烟海的大数据里,转化提炼出有用的信息,才能实现对各分支机构财务管理的实时监控,才能给企业带来正确的决策支持。

财务管理如何做好4S店市场的后备支持?在包括网络、数据库、管理软件平台等要素的IT环境下,财务业务一体化将企业经营中的业务流程、财务会计流程和管理流程三大主要流程进行了有机融合,将计算机的“事件驱动”概念引入流程设计,建立基于业务事件驱动的财务一体化信息处理流程,使财务数据和业务融为一体。

在这种融合之下,当地处异地,每一个4S店的销售业务发生时,即时记录业务就会即刻传送到惠通嘉华总部。业务事件处理器按业务和信息处理规则,将企业的财务、业务和管理信息集中于一个数据库,当需要信息时,具有数据使用权的各类“授权”人员通过报告工具自动输出所需信息,最大限度地实现数据共享,实时控制经济业务,真正将管理会计控制职能发挥出来。“信息化必须和业务形成一体化,同时纳入预算、资金、风控的精细化管理才能在不断扩张中,为企业的利润创造新的增长点。”对惠通嘉华的利润增长,蒋德启极为看重。

财务大成

面对新的市场竞争格局,蒋德启明确提出惠通嘉华集团的财务战略为——在集团发展战略的指导下,全面提升公司价值创造和价值管理能力,实现公司价值可持续成长。同时提出两个转变:财务职能由交易处理向决策支持转变,财务角色从会计业务处理者向价值创造者和管理者转变。

基于价值型财务管理战略,蒋德启领导集团财务团队对财务管理制度进行了全面梳理,构建了集团全面的财务管理制度。同时对预算执行分析表格的项目进行了重新梳理,由集团预算管理部将数据整理后统一下发至各部门及店端,保证了全集团分析数据的统一,对经营决策提供了较好的支撑。

梳理200多项预算管理项目与业务流程的关系,惠通嘉华根据行业规律与先进店的经验制订了一系列的内部定额及标准,并以此为依据制订各单位预算,进而控制经营过程。预算管理对惠通嘉华集团各单位的精细化经营起到了经典的引领作用,各经营体确实做到了以预算指导经营,以绩效考核经营。2013年与2012年相比,管理与销售费用有一定程度的节约。

通常大型汽车经销商集团的资产负债率基本都在70%以上,甚至达到将近90%。惠通嘉华的资金管理主要从资金创造能力和资金经营能力两个方面开展工作。一方面,提高盈利能力是现金创造的基本保障;另一方面,提高营运资本管理效率,减少各经营单位营运资本占用,对应付预收款项、应收预付款项进行及时监控,严格控制50天以上的库存车,加快回笼资金。与此同时,在集团层面进行多元化资金运营,对50多个4S店进行垂直管理,首先通过建立资金管理系统,实行资金集中管理,统筹使用集团现金;其次,实行资金收支两条线,推行现金预算管理;最后,对各经营单位确定自有资金额度,确定合理的现金持有量和现金周期,纳入各经营单位的考核。

通过以上措施,惠通嘉华的资金管理实现了良性运转,资产负债率在同规模集团中属于较低者。“对于精细化管理不能一概而论,虽然现在惠通嘉华没有建立财务共享中心,但是作为民营企业相对而言目标更为明确,机制更为灵活。”喜欢看剧本的蒋德启表示,财务管理就像写剧本一样,要从纷繁复杂的管理中提炼出适合自己企业的精细化流程纲要,而这需要慧眼识珠的智慧抉择和精益管理思维。

(责任编辑:约翰)